2017/8/9に日本マクドナルドの第2四半期の数字が発表されました。

以前より以下のような記事でマクドナルド株を推奨していますが、結論から申し上げると、引き続き株価の上昇余地はあると分析しています。

参考記事: 資産を増やすための重要な考え方

参考記事: マクドナルド新作「ロコモコバーガー」を食す

今回はそのように考える理由をご紹介したいと思います。

まずは2017年半期決算をレビュー

今回の決算は素晴らしいすぎる業績でした。そしてその業績が素晴らしかったため、期末の通期予想も大幅に上方修正されました!

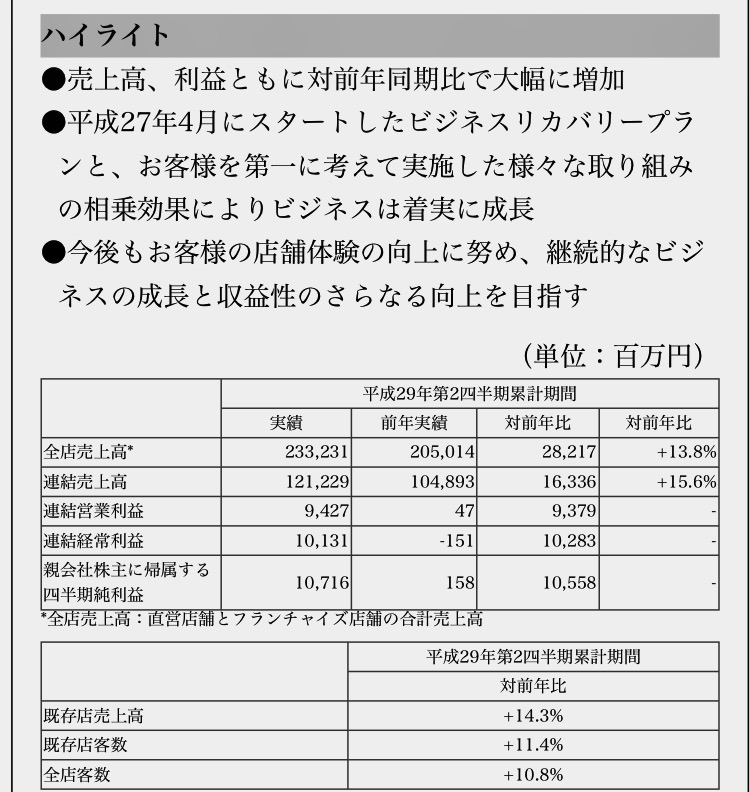

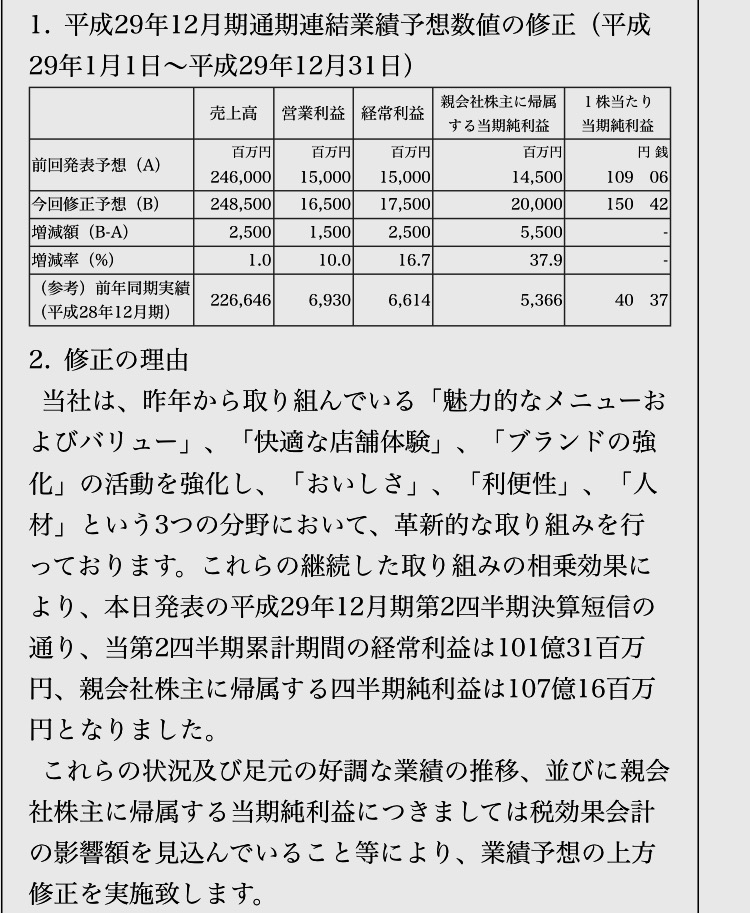

以下が8/9付発表の日本マクドナルドの第2四半期決算と業績修正の報告です。

出所: 日本マクドナルド 2017/8/9プレスリリース

売上高は前年比15%増で、営業利益に至っては1,800%増です!

既存店売上も着実に増加傾向であり、この好業績はまさに経営改革の結果が数字に表れてきたものだと言えます。

日本マクドナルド株式のバリュエーション評価

既存店売上高の力強い回復が続いていることを受け、売上は引き続き拡大が見込まれます。

また、

①家賃、人件費負担の重い都心部を中心に小規模店舗を大量閉鎖した

②深夜利用客の減少に対応した24時間営業店の縮小

③全社的なコスト構造の見直し

などを進めたことで、特に直営店を中心に利益率が大幅に改善しており、今期の営業利益の凄まじい拡大につながっているといえます。

今期末予想営業利益は175億円ですが、今後数年で300億円程度まで営業利益を拡大する実力は十分にあるものと推定しています。

そして、投資指標の一つであるPER(株価÷一株あたり当期利益)の観点から分析してみます。

飲食業界の平均としてはPER25〜30倍が相場でしたが、本日終値では4650円÷109円=43倍となっており、株価は天井に辿りつきつつあるという市場内での見方がありました。

マーケットのアナリストコンセンサスでは利益額をもう少し強めにみていて130円としていましたので、それでもPERは35倍でした。

それ故にここ最近は4500〜4600円程度で推移していたと考えられます。

しかし、今回の150円への上方修正を受けPERでの見え方は大きく変わりました。

今後の株価予想レンジとしては、以下が想定されます。

①ボトムケース: 会社予想ベース x 業界平均

150円 × 30倍 =4,500円

②ベースケース: 会社予想ベース x 現状PER

150円 x 40倍 =6,000円

③アップサイドケース: マーケット予想ベース ×現状PER

180円 × 40倍 =7,200円

北朝鮮リスクなどでマーケット全体の大幅なクラッシュがない限りは、5,000円は突破するのではないかと考えられます。

そして、第3四半期でも好業績が発表されれば株価はさらに上を狙い定め、6,000円〜7,000円を狙うのではないかとも推定されます。

ただし、昨今の外交状況がかなり緊迫していますので、仕込みのタイミングとしては外交状況に何らかの方向性が見え、円高が一服したあたりのタイミングが良いのではないでしょうか。

イトーヨーカドー店がなくなってしまったマクドナルドですが、早く新浦安にもう一度帰ってきて頂きたいものです。

マクドナルド株は現場を見れば、お客さんの様子を見れば業績が予想できます。資産を増やすための投資にはもってこいの株式だと考えています。

株主優待もとっても便利ですしね。