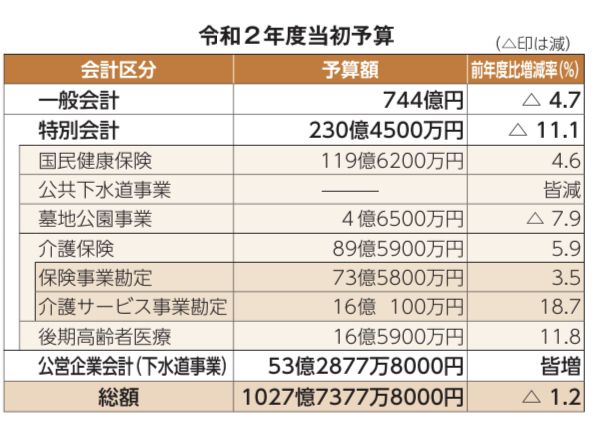

浦安市の予算で下水道に関し、「公営企業会計(下水道)」という言葉が本年度予算から出てきました。

いったいこれは何?と思った市民も少なくないと思います。

まずは公営企業会計について調べてみたいと思います。

公営企業とは

わかりやすい説明がEYから出ていたので引用します。

地方自治体は、教育、福祉、消防などのように行政一般を行っていますが、水道、交通、病院、下水道、宅地造成、港湾整備、観光施設業などの事業も行っています。

こうした事業は、第三セクターなどを活用して行う場合もありますが、地方自治体自らが行う場合もあります。

この地方自治体が行う経済活動のことを「公営企業」または「地方公営企業」と呼び、一部の事業を除き、地方部自治体内に「特別会計」を設けて経理されるとともに、原則として独立採算による業務運営が求められています。

地方公営企業は地方自治体の一部であるため、そのままでは、一般会計と同様に官庁会計(単式簿記、現金主義)が行われることになりますが、地方公営企業法が適用される地方公営企業においては、企業会計(複式簿記、発生主義)による経理が行われます。

ここで、地方公営企業法は、能率的経営や効率性の観点から地方自治法等の特例を定めた法律で、いわば、制度的に用意されたマネジメントのツールといえます。

水道、病院などの事業に強制的に適用されますが、それら以外の事業(下水道事業など)においては、適用の有無に係る判断は地方自治体の判断に任せられています。

浦安市でも下水道に公営企業会計を導入

これまでは特別会計に入っていた下水道事業を今年からは公営企業会計とし、上記の通り複式簿記となります。

これにより下水道事業に関するバランスシートが今後作成されていくことになります。

インフラ整備を伴う政策において、適切な財務管理をしていくためにはこの公営企業会計の導入はより精緻な管理ができるようになり、コスト削減や効率化の施策などもうちやすくなるかもしれません。

この変更が持つ意味合い

ここまでの話であれば、ふ〜ん、そうなんだという感じですが、この変更が将来にはどんな話につながっていく可能性があるのかを考えてみたいと思います。

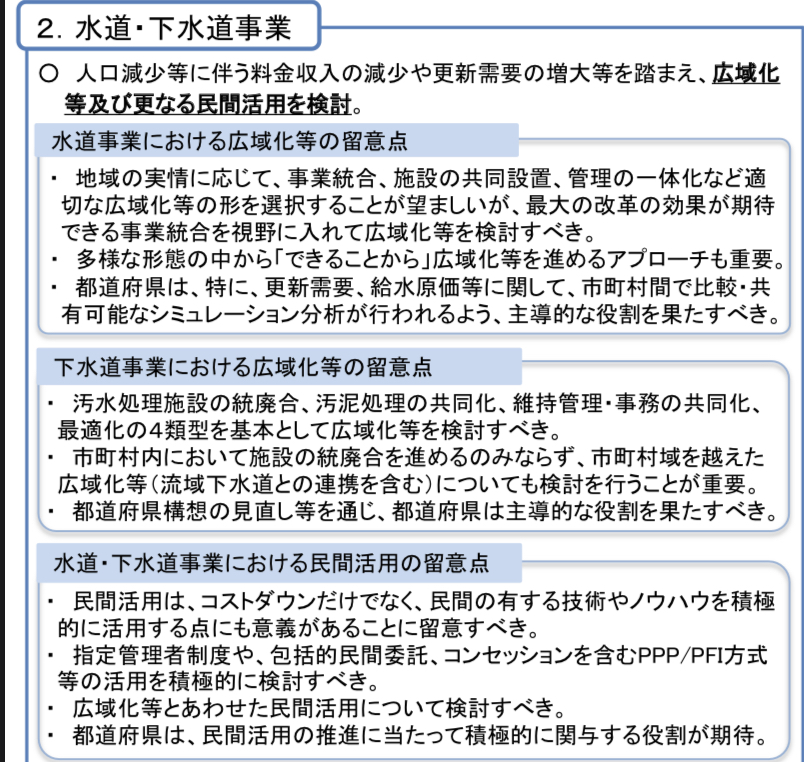

この公営企業会計の導入の裏には以下のような政府側の検討会の議論があります。

上記にある通り、将来の選択肢の中にコンセッション方式を含むPPP/PFIを積極検討、との記載があります。

空港の民営化については本来大した価値は持たないであろう地方空港に、大手ディベロッパーが数十億の金額を払ってくれた上に、昨今のコロナ大不況も全て彼らが負担してくれることで国民の税負担が減るという大きなメリットをもたらしました。空港のサービスも投資の約束を最初にコミットさせていたことで、儲かるかどうかは別として、ディベロッパー企業は投資をしなければならない義務を負っています。

空港の利用頻度はそこまで高くはなく、大体の時間を航空会社が運営するラウンジなどで過ごすことから、利用者=国民にとってのデメリットはほぼないと言えます。

また、浦安市内の大型公園を利用して地域活性化のための集客施設などを民間設置、民間運営で設置していく案もありますが、これもサービスが悪ければ市民は行かなければ良い話です。投資も民間なので、税金負担もありません。

逆に良いサービスをして投資を回収しなければならないので自然と牽制が効くことになります。

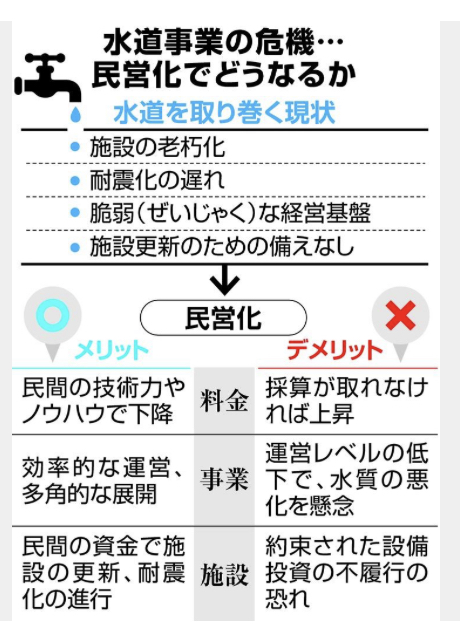

一方で水道の民営化はどうでしょうか?世界中では先行事例も多数ありますが、失敗の事例も多数あることは有名です。(もちろん成功事例も多数あります)

産経新聞に端的なまとめがありました。

水道の民営化が、空港や公園の民営化と大きく違う点は他に選択肢がないということです。値段をあげられても、サービスが悪化しても家にある水道を使わなければならないという生活必需インフラという事情があります。

水道民営化政策については、元EYのコンサルタントが内閣官房に入り込み、政策を推進していました。しかし突如として道半ばで辞任することになりました。

メディア報道によると水道メジャーから接待を受けたりリベートを要求していたという怪文書が永田町で出回ったことが発端だと報道されています。

巨大な利権構造が渦巻いていた可能性があります。

巨大な金額が動く事業であり、かつ国民の安全に直結する水道インフラ事業という特性のため、その民間活用に関する展開については冷静な判断が必要かもしれません。

一方で、市内の活性化施設(公園等)については税金負担を抑えるべく、さらなる民間資本の活用が望まれます。