今回はお得に賢く住宅ローンを使う方法についてご紹介をしたいと思います。住宅ローンを正しく理解し、正しい選択をするかしないかで軽く数百万円の違いが生まれる方もいます。

特にだいぶ前に固定金利で借りられているような方は、ぜひじっくり借り換えを検討してみてくださいね。

また、賃貸から適切な価格かつ資産価値の維持しやすい中古物件に移ることで、生涯で数千万円の資産形成の違いが生まれます。その為にも低金利の住宅ローンの活用は最大の武器となります。

趣味でFP資格も取りましたので、その観点も踏まえて記事を書きたいと思います。

住宅ローンの現状

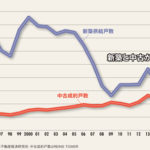

昨年のマイナス金利政策実施以降、住宅ローン金利は過去にない程に低下しました。

しかしながらその反動から、金利水準はほんの少しずつ上がりつつあります。とはいえ、まだまだ歴史的にも低い金利状況が続いています。

一方で不動産価格は中古を中心に一段落しており。すこし値下がりしました。

不動産購入についてはチャンスかもしれません。

そんな中で、各社は金利を下げるのみならず、金利以外のサービスの充実を図っています。

✴︎金利等の条件は定期的に見直されます。正確な情報は各社のウェブにて、ご確認ください。

新規に住宅ローンを組む場合

住信SBIネット銀行【新規借入れ専用】団信・全疾病保障付「ネット専用住宅ローン」(通期引下げプラン)

【適用金利】 0.444% ~ 0.494%

【借入可能額】 500万円 ~ 1億円

【金利体系】 変動金利

変動金利の業界最低金利を更新し、金利水準でもとても魅力ある銀行です。

通常は三大疾病までしか補修されない住宅ローンですが、こちらだけは八大疾病が補修されます。保険としての機能が高いため、生命保険の代わりにもなり得る住宅ローンです。

KDDI au住宅ローン(auユーザー限定特典付き住宅ローン)全期間引下げプラン

【適用金利】 0.497%

【借入可能額】 500万円 ~ 1億円

【金利体系】 変動金利

「au住宅ローンセット割」でauスマホ・ケータイがおトクになります。もちろんauユーザー以外の方にも利用可能です。

三菱UFJ信託銀行 固定金利選択型住宅ローン「5サインα」全期間一律引き下げ型(変動金利)

【適用金利】 0.575% ~ 1.075%

【借入可能額】 50万円 ~ 1億円

【金利体系】 変動金利

だいぶ前に住宅ローンを組まれた方は、住宅ローンの借り換えにより相当お得になるかもしれません!!

かつての金利でいま1.5%以上払っている方は、ローンを借り変えるだけで、生涯でかなりの節約ができます。

今や金利0.5%借りれることが当たり前となっています。

住信SBIネット銀行 【借換え専用】団信・8疾病保障付き「ネット専用住宅ローン」(通期引下げプラン)

【適用金利】 0.444%

【借入可能額】 500万円 ~ 1億円

【金利体系】 変動金利

金利引下げ&キャッシュバックキャンペーン実施中です。

じぶん銀行 がん保障特約付き「じぶん銀行」住宅ローン(全期間引下げプラン)

【適用金利】 0.497%

【借入可能額】 500万円 ~ 1億円

【金利体系】 変動金利

イオン銀行 イオン銀行住宅ローン 金利プラン(定率型)・変動金利

【適用金利】 0.570%

【借入可能額】 200万円 ~ 1億円

【金利体系】 変動金利

イオンでのお買い物が、毎日5%OFFになります。保障内容が充実した<8疾病保障付住宅ローンも利用可能です。

ローンをどの銀行から引っ張るかについては色々な銀行を比較した方が良いです。

住宅ローンについては今は明確に借手が強い市場です!

交渉によっては金利や条件がどんどんよくなっていきます。

![]()

このような一括比較サイトも活用してみても良いかもしれません。

賢い住宅ローンの借方・活用方法

日本では文化的に借入は良くないこと、という思想がどこかしら根強いように思います。

しかし、資金調達をするということは事業で言えば一番難しく、重要なことです。

住宅ローンについては、ほとんどの方が唯一行使できる最高の資金調達手法です。

35年間0.5%程度でお金を借りるなど、住宅ローン以外では不可能です。

住宅を買った後に、子供の学費や車を買わないといけない時もありますが、こういう時に別途資金調達をしようと思うと金利3%超で5年くらいが限界です。

住宅ローンは大変貴重な資金調達なので、可能な限り多めに借りておき、手許には資金を残しておきましょう、というのが今回お伝えしたいことです。

住宅ローンは基本的に手数料は無料でどんどん早期返済できます。借りすぎて、使い道のない現金が手許に眠るようになったならば、早期返済をすれば良いだけの話なのです。

さらに住宅ローンでは、特別な待遇である住宅ローン減税が適用され、ローン残高の1%がそのまま減税されます!

金利が0.5%程度なのに住宅ローン減税で1%税還付されるのです。要は借りれば借りるほどその差分が儲かるということです。(10年間)

例えば金利0.5%で5000万円借りたとすると、年間25万円、月に2万円ほどの利益が出ることと同じです。

頭金が手許に沢山ある方でも、なるべく使わずに住宅ローンを活用すべき法制度の時代になっているのです。

また、例えば住信SBIでは八大疾病が保証されていることは特筆すべき点です。

万一働けなくなった時は残債が保険で支払われてなくなりますので、自宅を売却して手許に残った資金で空気の綺麗な地方でのんびり過ごすということもできます。つまり不動産を買うことは自動的に生命保険にも加入しているに等しい状況になるのです。

そのためにもなるべく資産価値の高い自宅を取得をしておくことが必要であり、十分な目利きとある程度目線を上げた物件選択も重要になってきます。

加えて手許に残った資金は投資をするなり、定期預金等で増やすことができるので、住宅ローンを多く借りることは、さらに資産を増やすことにつながります。

浦安にてご自宅を賃貸及び購入した場合の資産形成のシミュレーションも以下のページで検証しています。やはり今の環境下では、購入することをおすすめしています。

参考記事:浦安でマイホームは買うべき?借りるべき?

あわせてご覧ください。